Un año cargado de nuevas iniciativas

La actividad desplegada desde la AEF durante los últimos 12 meses (mayo 24- abril 25) ha sido ciertamente intensa, habiendo abordado avances significativos desde tres ejes fundamentales:

- Ser una asociación aún más representativa, siendo una comunidad más grande.

- Desarrollar e implantar el Proyecto Inblock, como muestra de un ejercicio colaborativo y consorcial sin precedentes de determinados operadores.

- Plantear y desarrollar nuevos temas mediante la creación de nuevas comisiones técnicas y grupos de trabajo.

A lo largo de esta Memoria hay artículos que desarrollan los ejes indicados, por lo que no vamos a incidir nuevamente sobre ellos. Quizás solo cabe aquí apuntar aquellas iniciativas y trabajos realizados que no cuentan con un artículo concreto, complementando así una visión 360 de un año de actividad.

Para alcanzar la nada desdeñable cifra de 35 miembros de la AEF, 26 asociados y 9 adheridos, se han planteado a lo largo del año numerosas conversaciones, reuniones y presentaciones, desarrollando un ejercicio de comunicación que tuvo su mayor exponente en el Segundo Encuentro con Operadores no bancarios el 12 de junio de 2024. Agradecidos por la asistencia de 12 operadores, creo que compartimos durante media jornada una visión común de la situación del mercado y de las principales líneas de actuación de la AEF que permitieron que la mitad de los asistentes de entonces sean hoy ya miembros activos de esta asociación.

Apuntar el trabajo realizado sobre la iniciativa Inblock es hablar de una “obra compleja de ingeniería compartida”. Ser capaces de hablar ya de fechas de entrada en Operación en este año es poner en valor el trabajo que decenas de personas de las Entidades Partícipes han llevado a cabo en las numerosas reuniones y horas de análisis y desarrollo de documentación y construcción tecnológica del proyecto. Únicamente aprovechar aquí para agradecer la generosa participación de las entidades “motoras” del proyecto y la decidida gestión jurídico/tecnológica que EY ha puesto sobre la mesa en cada paso del mismo, adecuando visiones y atendiendo demandas mediante la búsqueda de soluciones a la medida del proyecto.

Entrando en el punto de las líneas de trabajo no incluidas en los artículos anteriores de esta Memoria, me quiero referir especialmente a:

a. dos cuestiones o puntos abordados desde Comisiones de Trabajo ya constituidas;

b. a la creación de dos nuevas Comisiones Técnicas;

c. y a la iniciativa de creación de un Grupo de Trabajo conjunto entre Iberpay y la AEF para estudiar posibles nuevas alternativas de “formas de hacer” en Factoring.

a. El presidente de la Comisión Contable de la AEF emitió una Nota Técnica en el mes de octubre del pasado año con relación a la información que determinadas empresas estarían obligadas a incluir en su Memoria con respeto a las operaciones de Confirming (acuerdos de financiación a proveedores) que tengan contratadas; y a los datos agregados que la entidad que presta el servicio debe facilitar al cliente/pagador. Por otro lado, de la mano de la Comisión Internacional se llevó a cabo en el mes de enero de este año la realización de una sesión monográfica sobre el mercado italiano de Factoring, invitando para ello Fausto Galmarini, presidente de la asociación italiana de Factoring (ASSIFACT) y presidente de EUFederation.

b. En diciembre del 2024 se han constituido dos nuevas Comisiones o Grupos de Trabajo. Por un lado, se ha lanzado la Comisión de Formación, cuyo principal objetivo es difundir qué es el Factoring y el Confirming mediante la impartición de breves sesiones divulgativas canalizadas mediante acuerdos con asociaciones sectoriales que nos permitan llevar los conceptos básicos de estos servicios a aquellos colectivos y empresas que puedan ser menos conocedores de estas herramientas. Por otro lado, se ha creado un Grupo de Trabajo FFF, para establecer un Formato de Fichero de Factoring unificado que permita a las entidades del sector presentar a los clientes un formato común y estándar para el envío de remesas de facturas, favoreciendo con ello que los clientes no tengan que desarrollar diferentes cuadernos según sea la entidad o el operador con el que trabajen.

c. En el mes de abril de este año se ha lanzado un Grupo de Trabajo Conjunto Iberpay-AEF, para analizar posibles aplicaciones de las funcionalidades que aporta la solución Request to Pay (SRTP) a la operativa del Factoring, identificando primero posibles casos de uso sectoriales y valorando después las implicaciones, modificaciones o acuerdos que habría que desarrollar para implantar citada solución.

Estudio sobre la Financiación del Corto Plazo en los últimos 10 años

Cuando analizamos las cifras de actividad del F&C en España desde una perspectiva evolutiva podemos observar un crecimiento medio que muchas veces no somos capaces de identificar o valorar si es alto o bajo, pues no lo ponemos en contexto y comparación con otros parámetros.

Este sencillo estudio pretende poder extraer conclusiones sobre el comportamiento de esta actividad de F&C en comparación con el que sería la principal alternativa de Financiación del Corto Plazo de las empresas: Préstamos y Créditos a menos de un año. Para ello analizaremos la actividad financiera medida en términos de producción o cantidades financiadas para un periodo de 10 años y según la fuente más fiable y contrastada con la que contamos, el Boletín Estadístico del Banco del España.

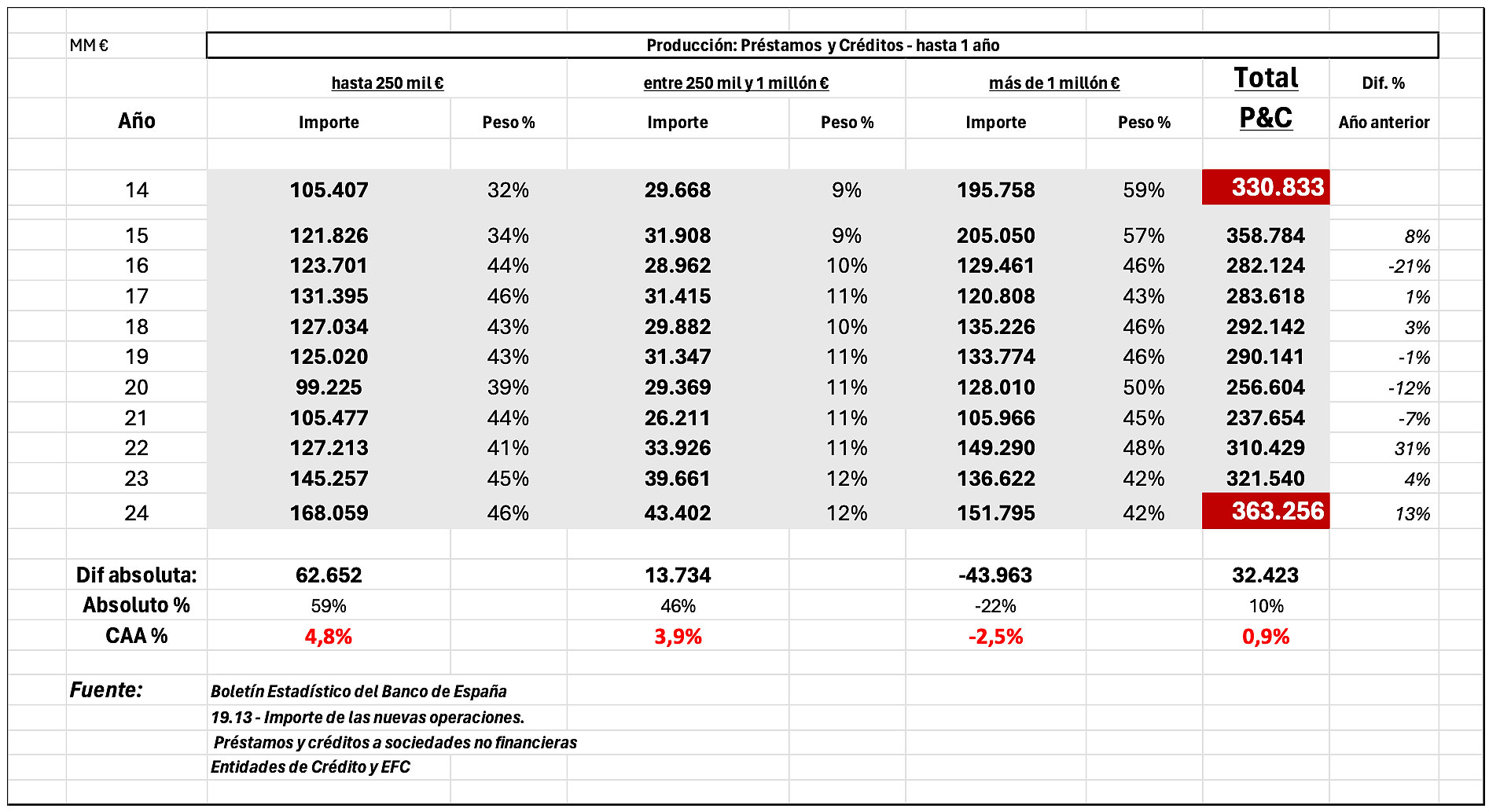

Partiendo de los datos que presentamos en la Tabla 1podemos comprobar que el volumen de financiación a corto plazo (menos de 1 año), otorgado mediante operaciones de Préstamo o Crédito apenas ha crecido un 10 % en diez años hasta alcanzar la cifra de 363.256 Millones € en 2024, lo que significa un Crecimiento Anual Acumulado (CAA) inferior al 1%.

Es interesante destacar cómo se ha reducido la cantidad financiada en operaciones de importe o límite superior a 1 millón de euros y cómo por el contrario han crecido las operaciones de importe unitario más pequeñas. Quizás no sea aventurado afirmar que el uso de la financiación a corto es cada vez menos utilizado por las empresas de tamaño medio y grande, correlacionando así el tamaño de las operaciones con el tamaño de la empresa usuaria de la facilidad.

Cuando hace 10 años apenas superaban el 40 % las operaciones de menos de 1 millón sobre el total de la financiación a plazo de menos de un año, ahora estamos en un peso relativo del 57 % (45% en operaciones menos de 250 mil € y el 12% en operaciones entre 250 mil y 1 millón €), lo supone un significativo uso y crecimiento de la financiación a corto plazo en operación más pequeñas.

Tabla 1 – Producción Préstamos y Créditos hasta 1 año – Entidades de Crédito y EFC

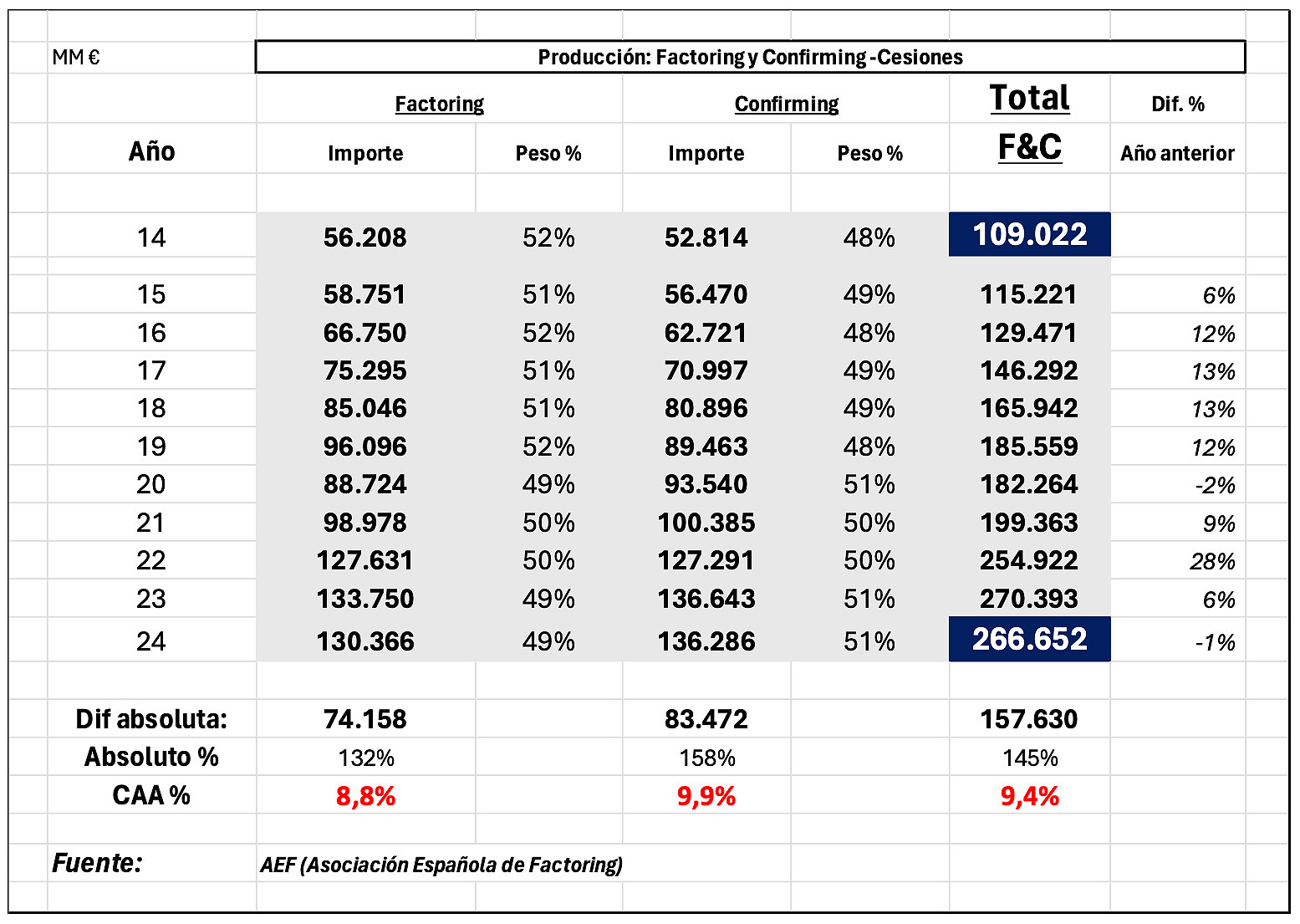

Por su parte, el volumen de cesiones o actividad de Factoring y Confirming (F&C) de estos últimos 10 años muestra un comportamiento muy diferente al de los Préstamos y Créditos a corto plazo. Si nos fijamos en la Tabla 2, la actividad de F&C se ha multiplicado casi por 1,5 veces en 10 años, alcanzando la cifra de los 266.652 Millones € en 2024.

Las cifras muestran un crecimiento muy similar o paralelo entre lo que sería la financiación canalizada mediante Contratos de Factoring y la que se realiza mediante Operaciones de Confirming, manteniendo ambas familias de productos unos pesos relativos muy similares durante esta última década.

Las cifras indican que el F&C ha crecido de media todos los años un 9,4% (CAA), un ritmo que supone cerca del doble del crecimiento del PIB para ese mismo período. Es claro que la financiación de créditos comerciales mediante los servicios de valor del F&C es cada día más “natural” y “conocida”.

Tabla 2 – Producción Factoring y Confirming – Asociados de la AEF

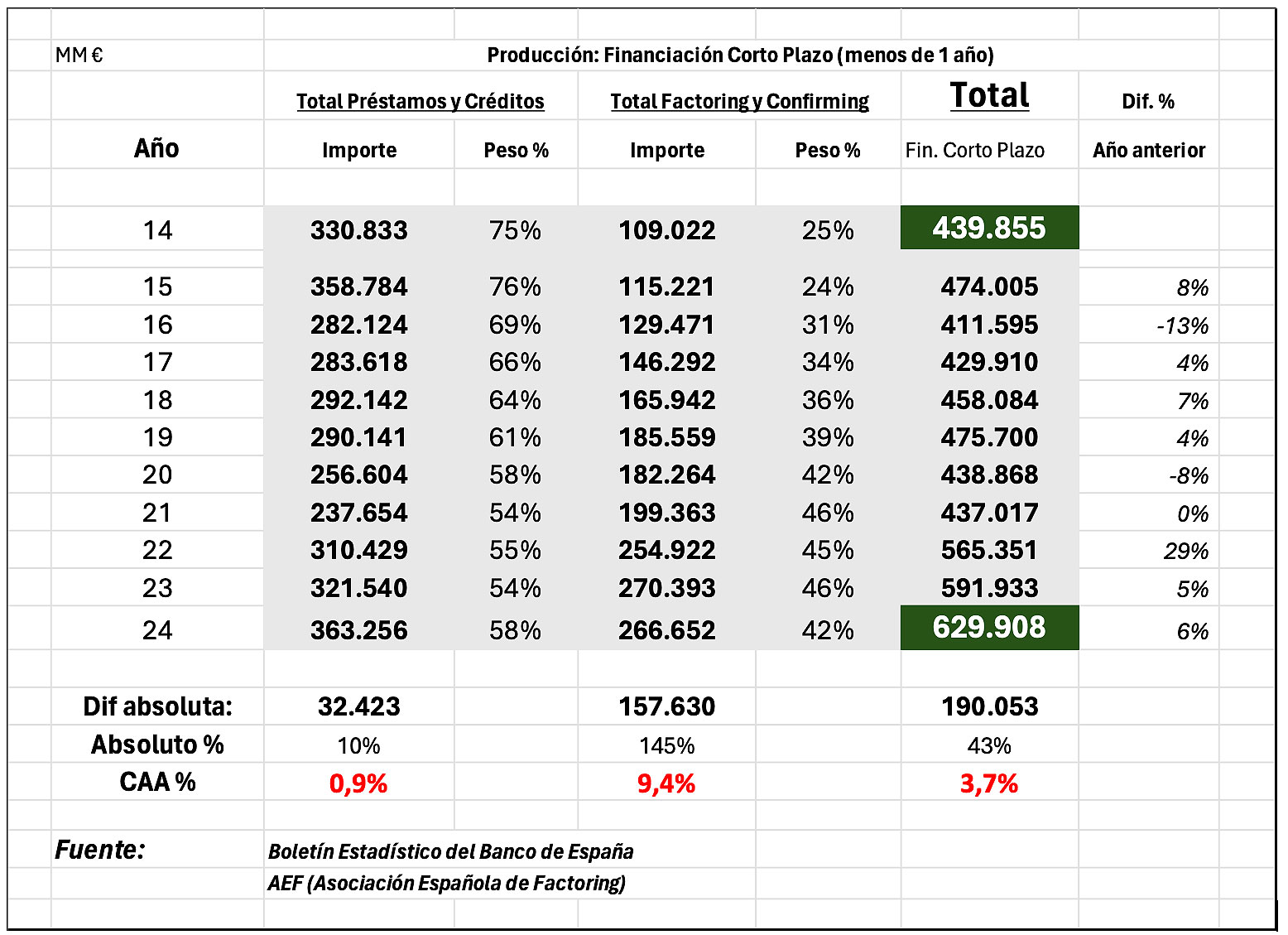

Con los datos de actividad de ambas herramientas presentes, Préstamos y Créditos (P&C) por un lado, y Factoring y Confirming (F&C) por otro, podemos ahora valorar evoluciones, comportamientos y utilización de estos productos financieros con una visión comparada.

La Tabla 3 muestra la comparativa de ambos grupos de herramientas financieras, las que utilizan las propias garantías del prestatario y las que se basan en la transmisión de un crédito comercial a corto plazo. Es cierto que el plazo medio del F&C es sustancialmente inferior al término de un año que hemos elegido para la comparación contra P&C, pero no es menos cierto que las conclusiones que podemos extraer son coherentes y defendibles en la medida que utilicemos valores y criterios homogéneos durante el período de tiempo del análisis.

La importancia relativa del F&C frente al uso alternativo de otras soluciones de financiación ha crecido de una manera muy relevante. Si la cifra de un CAA del 9,4% para F&C en estos 10 últimos años es muy importante, más lo es cuando comprobamos el mercado de P&C ha crecido a un ritmo 10 veces inferior.

El peso relativo del F&C ha pasado del 25% al 42% en 10 años sobre el volumen total de producción en herramientas de financiación en el corto plazo. Si desde el conocimiento del mercado y de la oferta valoramos que gran parte del F&C que se realiza en nuestro país se “ubica” en clientes de tamaño medio y grande; y esa afirmación la enfrentamos al crecimiento de las operaciones más pequeñas en financiación vía P&C, podremos concluir que donde más capacidad de crecimiento podemos encontrar para los próximos ejercicios en F&C debería residir en aquellas operaciones que atienden a los segmentos de clientes de menor tamaño, donde la financiación vía P&C ha mantenido una senda de crecimiento medio cercana al 5 % en los últimos 10 años.

Tabla 3 – Producción Total Financiación Corto Plazo

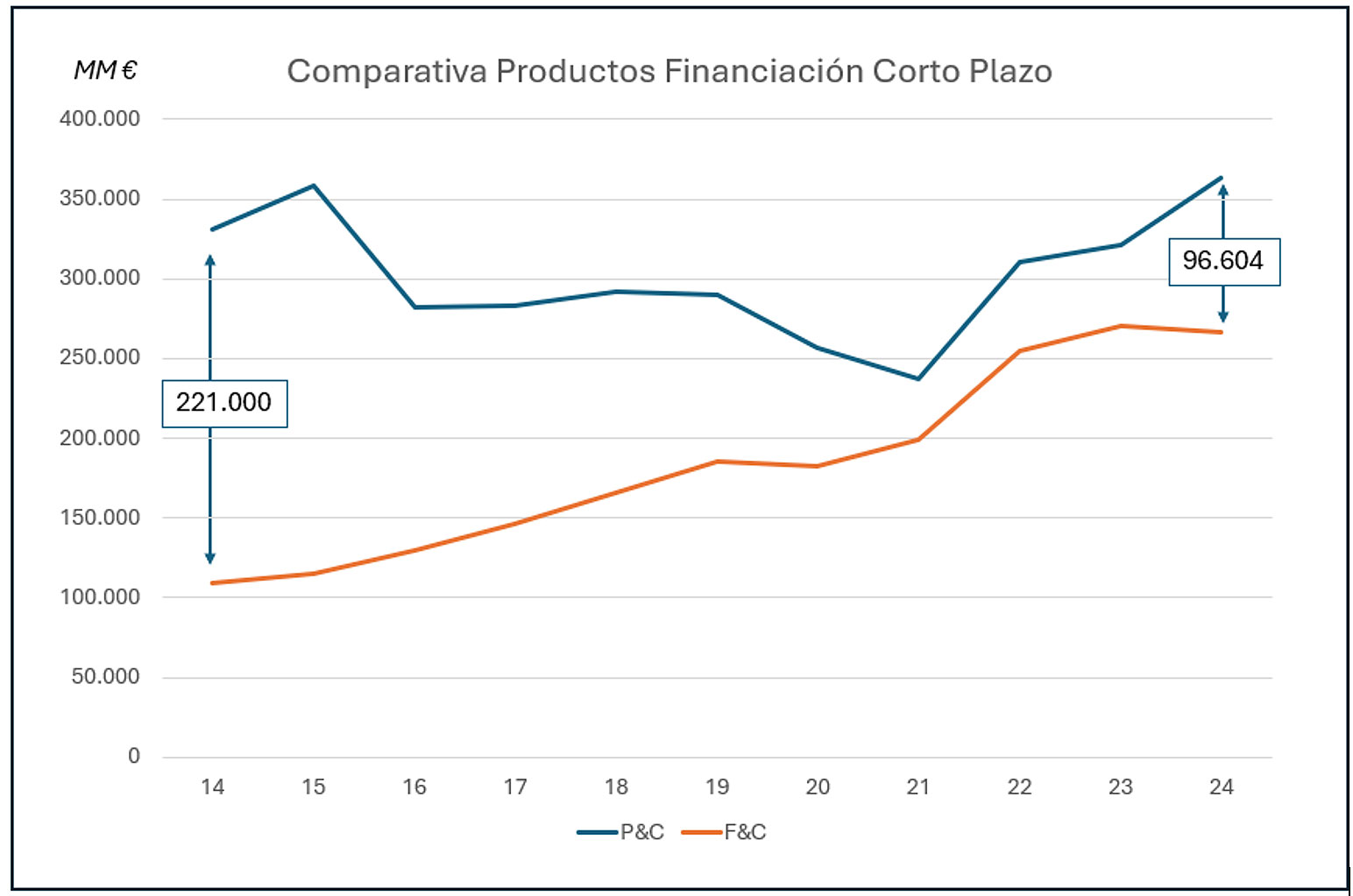

El Factoring y el Confirming han venido modificando en España los hábitos de financiación basados en los créditos comerciales durante los últimos 30 años, haciendo que el “descuento de papel”, la financiación vía pagarés y, por supuesto, las letras de cambio se hayan convertido en mecanismos residuales de financiación. Queda ahora esperar que la financiación del corto plazo vía Préstamos y Créditos continúe la senda de una disminución paulatina de su importancia relativa en favor del F&C, como muestra la evolución comparada del uso de ambas herramientas durante los últimos 10 años (Cuadro 4).

Cuadro 4 – Comparativa evolución Préstamos y Créditos (hasta 1 año) vs Factoring y Confirming – últimos 10 años

La conclusión que pretendemos presentar es que el sector tiene todavía ante sí retos y potenciales oportunidades derivadas de importantes cambios y nuevas herramientas, que pueden suponer un sostenimiento aun significativo del crecimiento de esta actividad para los próximos años. Necesidades de financiación existen, mejora en sistemáticas, controles y procesos también (Inblock, Factura Electrónica, Transferencias Inmediatas, Formato Fichero Factoring unificado, etc…),… quizás ahora lo que nos quedaría sería adaptar sistemas, procedimientos y oferta para llegar a los segmentos de mercado donde el Factoring tenga un mayor recorrido, pequeñas empresas que esté quizás estén menos habituadas a utilizar sus créditos comerciales como base de su financiación.

Abril 2025

Carlos García Casas

Secretario General de la AEF