Como presidente de la Comisión de Digitalización me gustaría agradecer a la secretaría de la AEF su labor de coordinación y dirección del proyecto, a E&Y su apoyo y apuesta en esta iniciativa sectorial y en especial a todos los miembros de las diferentes Entidades Partícipes que están participando en las diferentes Mesas de Trabajo.

Sin la dedicación, entusiasmo, conocimiento y voluntad de todas y cada una de las personas que formamos parte del proyecto no sería posible estar a unos meses de su puesta en marcha.

Actividad desplegada

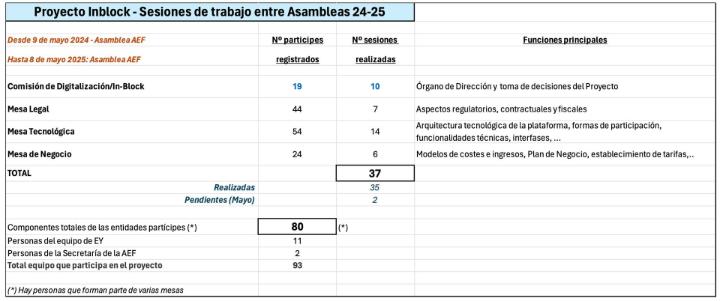

En estos 12 meses que han transcurrido desde la Asamblea del año pasado en Santander, Inblock ha desarrollado un actividad muy relevante, como lo demuestra el cuadro de sesiones de trabajo (Mesas y Comités) mantenidos durante este período.

Las Entidades Partícipes que han asumido el reto y la responsabilidad de diseñar , financiar y poner el marcha el proyecto, se han involucrado de manera importante mediante la participación de 80 personas especialistas de negocio, juristas y tecnólogos, y la asistencia a 37 reuniones de trabajo, de las que 10 de ellas han sido del Comité de Digitalización, órgano de dirección y toma de decisiones el Proyecto, según está establecido en el Reglamento de Funcionamiento del Proyecto.

Principales avances

Nos posicionamos a comienzos de mayo del 2024. A esa fecha, Inblock ya estaba constituida como Sociedad 100% de la AEF, ya se había delimitado un Reglamento Funcional IBK para organizar la forma de trabajar y tomar decisiones entre las Entidades Partícipes, ya se había alcanzado un acuerdo sobre el Protocolo a firmar con la AEAT y se habían desembolsado los fondos que financiarían el proyecto hasta la Fase de puesta en marcha o de Operación.

Entre mayo del 24 y mayo del 25, el avance que el proyecto ha llevado a cabo ha sido ciertamente significativo e importante, considerando además que cada cuestión que se aborda pasa por una fase de delimitación y redacción en detalle; por otra de puesta en común, revisión y corrección; por otra de alcance de acuerdo o consenso sobre la propuesta de que se trate (jurídica, económica o tecnológica); y por último la fase de desarrollo e implementación, en su caso.

Paso a repasar de manera sucinta las principales cuestiones abordadas e hitos alcanzados en cada Mesa de Trabajo del Proyecto y las decisiones llevadas a la Comisión de Digitalización desde cada Mesa para su preceptiva ratificación/autorización.

Mesa Jurídica

• Firma del Acuerdo con la AEAT: “PROTOCOLO DE COLABORACIÓN ENTRE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA Y LA ASOCIACIÓN ESPAÑOLA DE FACTORING, EN EL MARCO DEL PROYECTO INBLOCK PARA LA MEJORA DE LOS PROCEDIMIENTOS DE FACTORING Y CONFIRMING. MAYO 2024”.

• Cláusula Inblock: elaboración y cierre de la cláusula que las entidades que contraten los servicios de IBK se comprometerán a incluir en sus contratos con sus clientes finales, al objeto de que conozcan sobre el tratamiento que se realizará de sus facturas cedidas y conforme a las obligaciones derivadas del Acuerdo con la AEAT.

• Contratos con terceros para Fase Interina y tareas del 2025: análisis y alcance de tareas, elaboración y revisión de los contratos (Acuerdo con EY Legal: para soporte jurídico durante el 2025; Acuerdo con EY Technology: para abordar trabajos de pruebas, Diputaciones y otros, antes de la entrada en Operación; Acuerdo con AEF: para prestación de servicios de gestión, administración y dirección del Proyecto).

• Propuesta de acuerdos con las Diputaciones Forales Vascas (DFV): cierre de documentación para definir el marco legal y de colaboración entre IBK y las Haciendas Forales.

• Contrato de Adhesión y Reglamento Operativo: elaboración de la documentación que deberá firmar cada entidad que quiera utilizar los servicios de IBK. Parte general (Contrato de Adhesión); detalle del servicio, funcionalidad, características técnicas (Reglamento Operativo); y Anexos sobre Régimen de tarifas y plantillas par6a el alta.

Mesa Tecnológica

• Documento Funcional: delimitación y descripción en detalle del funcionamiento del sistema, los procesos y de la plataforma. Documento operativo.

• Acuerdo de Interfaz: cierre del documento que define cómo se debe producir la relación de mensajes entre las entidades clientes y la plataforma IBK. Documento técnico.

• Documento ASM: donde se define el Modelo de la Arquitectura del Sistema y se establece que Inblock se construye bajo tecnología Blockchain residente en una Red Privada Centralizada.

• Firma del contrato con AWS: contratación de servidores y servicios prestados desde AWS, donde reside el sistema IBK creado.

• Desarrollo de la Plataforma: construcción de la API funcional de Inblock .

• Desarrollo del Frontend de la Plataforma: definición de la funcionalidad del Frontal del sistema y construcción de este. Pendiente de entrega, revisión y pruebas.

• Pruebas con la AEAT: realización de pruebas de conexión y mensajería.

• Documento sobre Plan de Pruebas: elaboración de un documento que describe para las entidades cómo realizar el proceso de pruebas con IBK.

• Pruebas generales con una entidad: pruebas de conexión y mensajería con entidades (realizadas con dos entidades).

• Acuerdos de Homologación: cierre del acuerdo de homologación técnica y contrato de canal API con BBVA (otras entidades en proceso).

• Pruebas Friends & Family (F&F): pruebas de funcionamiento completo por entidad (realizadas por BBVA). Otras entidades en diferentes fase de desarrollo e integración (avance de manera bilateral con EY Technology).

Mesa de Negocio

• Análisis de actividad: análisis de las volumetrías y transacciones estimadas por entidad, como base para la configuración del modelo económico.

• Plan de Negocio 3 años: aprobado, previsión de ingresos y gastos para tres años completos de actividad, no buscando ser una unidad de generación de beneficios.

• Régimen de tarifas: modelo de tarifas y funcionamiento a aplicar en función de los tramos de facturas a gestionar en la plataforma.

• Precios de salida 2025: definición y aprobación de las tarifas aplicables en 2025.

• Plan de Liquidez y Financiación 2025: análisis de las necesidades de caja en función de la fecha de entrada en Operación. Estimación de financiación adicional requerida, en su caso.

• Cartas de Compromiso: compromiso que dada entidad toma con IBK y el resto de las EP´s (proyecto consorcial y colaborativo), sobre la fecha estimada en la prevé entrar en Operación; y sobre la asunción de una derrama temporal en caso de se produzcan demoras sobre la Fecha Base de entrada en Operación.

• Solicitud de financiación temporal a la AEF: solicitud de un apoyo de caja temporal por hasta un máximo de 75.000 € y un plazo máximo del 3T25, para atender pequeñas desviaciones hasta entrada en Operación en la Fecha Base.

• Plan estratégico de Comunicación: elaboradas las líneas maestras de este Plan y las prioridades para el 2025

Próximos pasos

De aquí en adelante se tienen definidos una serie de pasos y trabajos que podemos agrupar en dos fases: Fase Interina y Fase de Operación.

Según las Cartas de Compromiso emitidas por las entidades, la Fecha Base estimada para entrar en Operación será el 1 de julio de este año 2025, puesto que el volumen de actividad estimado de las cuatro entidades que han indicado su compromiso de iniciar operaciones en esa fecha (BBVA, Santander, CaixaBank y Sabadell), supera el 80 % del total de la volumetría indicada por las EP´s (nivel establecido en la Comisión de Digitalización como mínimo para poder arrancar el Proyecto). Otras cinco entidades se han comprometido a entrar en operación bien en el 4T25 o bien ya al inicio del 2026.

La Fase Interina, en la cual nos encontramos, finalizará el 1 de julio, cuando estimamos que el Proyecto entre en Operación; y durante este 2T25 se deberán abordar o finalizar los siguiente trabajos o hitos:

- Contrato de Adhesión y Reglamento Operativo: aprobar definitivamente (quedan pequeños cabos)

- Presentación formal del Proyecto a la CNMC y de aquellas cuestiones que puedan afectar al derecho de la Competencia.

- Firma de los Protocolos de Acuerdo con las Diputaciones Forales Vascas (ya están revisados y OK por las EP´s y acordado con las DFV)

- Hacking Ético: contratación y realización de este servicio previo a Operar

- Entrega y pruebas del Frontal de la Plataforma

- Continuar con la realización de pruebas F&F por entidad

- Realización de pruebas de estrés y volumetría de la Plataforma

- Modificación del Api y de la Interfaz de Inblock para recoger cuestiones de las DFV

- Inicio de los trabajos del Plan Estratégico de Comunicación: lanzamiento público de la iniciativa y desarrollo de soportes para la divulgación de la iniciativa en el mercado en general, buscando que los cedentes la conozcan

- Redacción y aprobación del Reglamento de Gobierno para la Fase de Operación

- Contratación de los proveedores y servicios pendientes para poner en marcha la Fase de Operación: Mantenimiento, CAU, Seguro de RC,…

- Revisión y aprobación en su caso del presupuesto para este año 2025 y el 2026, según entidades entrantes y volumetría ajustada

- Puesta en marcha del proceso de contratación del servicio, alta en el sistema, facturación, etc…de todas aquellas cuestiones que se requieran para comenzar a trabajar con aquellas entidades preparadas para iniciar operaciones

Epílogo

Finalizo este informe desde la sensación positiva que supone encontraros ya una fase final para el lanzamiento y la entrada en Operación. Queda trabajo importante por desarrollar antes de entrar en Operación, pero confío en que, desde el esfuerzo individual de las Entidades Partícipes, podremos ponernos en marca en pocos meses, iniciando a partir de ese momento otra Fase llena de retos: explotar la plataforma y poner en valor su servicio.

A aquellas entidades que no estáis participando en la construcción del proyecto, os animo a que os acerquéis a él (ya se os irá indicando en qué momento) con clara voluntad de utilizar el sistema y no quedarse fuera del uso de una herramienta que puede suponer un cambio relevante en la forma de entender este negocio, especialmente cuando los clientes son Pymes.

Abril 2025

Javier Fernández Caldito

Presidente de la Comisión de Digitalización